✕

PLOTIO GLOBAL

Finance

Open

Download APP

Download APP

ZhiSheng Live

ZhiSheng Live

债务风暴再起!曲线陡峭化交易或升温,外汇市场将巨震?

ZhiSheng Market News

2025-10-09 14:44:41

债券市场仍在关注美国、欧元区和日本的预算问题,这意味着近期超长期国债收益率的回落可能是短暂的,有可能重燃对今年流行的债券收益率曲线陡峭化交易的兴趣。

对于那些增加支出或被认为在控制财政方面做得不够好的政府,投资者会迅速做出反应,抛售其发行的长期债券,从而将一些国家的借贷成本推升至数十年高点。然而,他们对短期债券却表现得更为宽容。

超长期的日本国债收益率周一(10月6日)创下历史新高,法国长债收益率也接近16年的峰值,而较短期债券收益率涨幅较小,因为政治动荡震撼市场。

预算压力短期难解

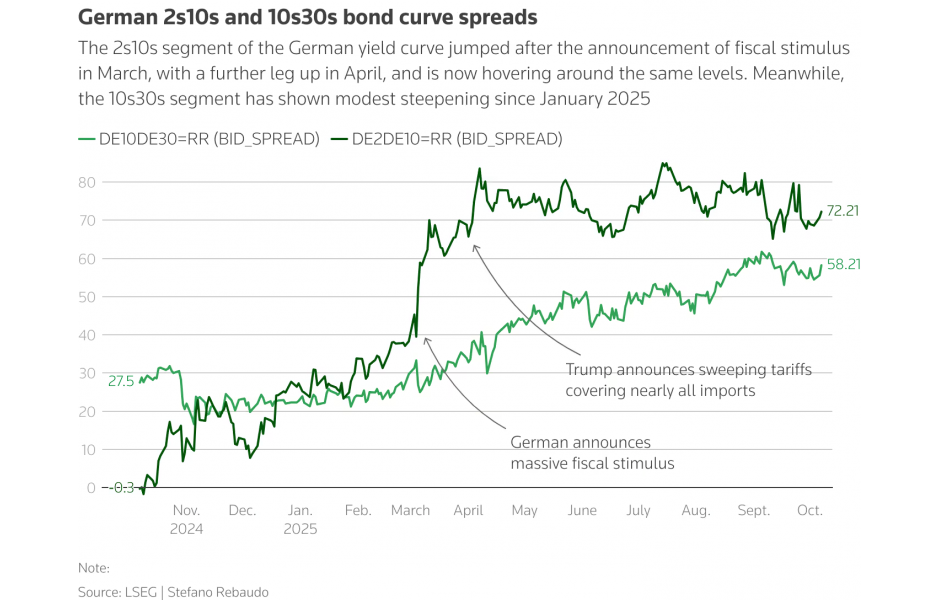

这种被称为“曲线陡峭化”的趋势一直是今年债券市场的交易热点。德国10年期和30年期国债利差扩大了36个基点,美国也扩大了37个基点,日本则扩大了约40个基点。这些利差在9月初达到顶峰,目前都已回落。

德国10/30年期利差目前约为56个基点,低于9月初的61.5个基点,但仍为去年同期的两倍左右。

(图:德国2/10和10/30国债利差走势)

德国今年早些时候全面修订了财政规则,增加了基础设施和国防开支,预计将把预算赤字相当于国内生产总值(GDP)的比例从60%提高到70%。

法国正陷入一场政治危机,其核心是财政问题。欧元区债券的一个主要需求来源预计也将减少,因为荷兰养老基金在行业改革后将不再需要持有如此多的长期债券。

对此,美国、欧元区、日本和其他国家的国家债务机构正在努力通过出售较短期限债券和减少长债发行规模来防范长期债券的波动和疲软。

品浩(PIMCO)投资组合经理Konstantin Veit说:“我们仍然看好德国和美国国债的曲线陡峭化交易,尽管随着曲线基本正常化,我们已减少了相关敞口。”

收益率曲线的陡峭化在欧元区主要是由风险溢价(政治和财政风险)驱动的,而非健康的经济增长预期,这会使欧元承受巨大压力。

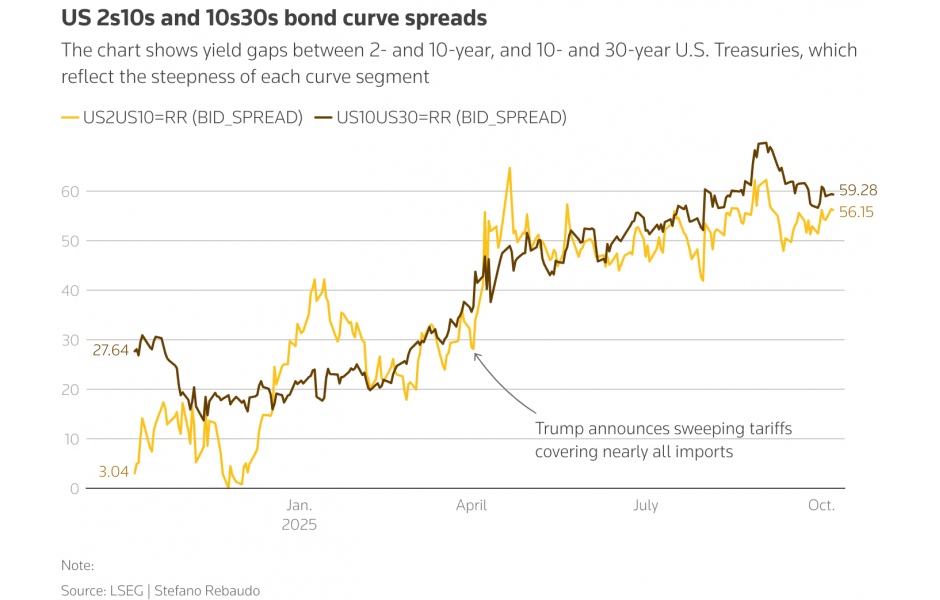

美国风险隐现

在美国,争论的焦点不仅仅是国债的轨迹。人们对通胀和美联储独立性表示担忧,即使目前的共识是关税导致的价格压力将被证明是短暂的。

这两点都可能促使美国国债收益率曲线进一步趋陡。任何认为美联储屈服于特朗普压力而更快降息的看法,都可能推高通胀预期和收益率。

品浩和其他机构的观点认为,美国的收益率曲线反映了一种假设,即美联储独立性保持不变,预算赤字最终接近美国政府自己的预测,这意味着收益率进一步趋陡的程度可能有限。

(图:美国2/10和10/30国债利差走势)

在全球普遍面临财政问题的背景下,美国经济的相对韧性和其收益率的上行,仍可能使其成为“最不差的选项”,吸引资本流入,支撑美元。

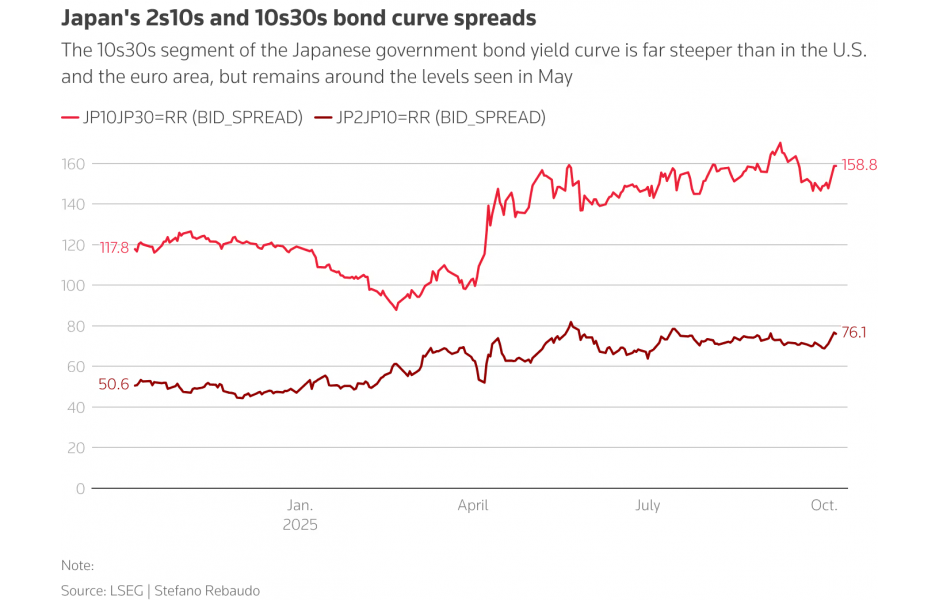

日本收益率曲线陡峭化更为明显

即使美国政府债务已达到GDP的120%左右,或者日本已达到230%,投资者对超长期债券仍有兴趣。

日本10/30年期利差约为160个基点,而德国和美国分别为55个和57个基点。

品浩的Konstantin说:“日债收益率的陡峭化在很大程度上是由于对该国寿险公司采用了新的偿付能力制度,不再需要持有那么多的长期债券。”

(图:日本2/10和10/30国债利差走势)

日本收益率曲线的陡峭化,更多是由国内资产配置的结构性变化和央行政策正常化驱动,这会给日元带来复杂的影响,但初始阶段,市场可能更关注其与全球利差的收窄,而非其绝对水平的上升。

债券收益率曲线的陡峭化趋势,主要通过利率差异和资本流动渠道影响外汇市场。当前局势若持续,预计将对美元构成温和支撑,对欧元和日元构成压力,但其影响程度因国而异。

北京时间14:43,美元兑日元交投于153.10/11。

对于那些增加支出或被认为在控制财政方面做得不够好的政府,投资者会迅速做出反应,抛售其发行的长期债券,从而将一些国家的借贷成本推升至数十年高点。然而,他们对短期债券却表现得更为宽容。

超长期的日本国债收益率周一(10月6日)创下历史新高,法国长债收益率也接近16年的峰值,而较短期债券收益率涨幅较小,因为政治动荡震撼市场。

预算压力短期难解

这种被称为“曲线陡峭化”的趋势一直是今年债券市场的交易热点。德国10年期和30年期国债利差扩大了36个基点,美国也扩大了37个基点,日本则扩大了约40个基点。这些利差在9月初达到顶峰,目前都已回落。

德国10/30年期利差目前约为56个基点,低于9月初的61.5个基点,但仍为去年同期的两倍左右。

(图:德国2/10和10/30国债利差走势)

德国今年早些时候全面修订了财政规则,增加了基础设施和国防开支,预计将把预算赤字相当于国内生产总值(GDP)的比例从60%提高到70%。

法国正陷入一场政治危机,其核心是财政问题。欧元区债券的一个主要需求来源预计也将减少,因为荷兰养老基金在行业改革后将不再需要持有如此多的长期债券。

对此,美国、欧元区、日本和其他国家的国家债务机构正在努力通过出售较短期限债券和减少长债发行规模来防范长期债券的波动和疲软。

品浩(PIMCO)投资组合经理Konstantin Veit说:“我们仍然看好德国和美国国债的曲线陡峭化交易,尽管随着曲线基本正常化,我们已减少了相关敞口。”

收益率曲线的陡峭化在欧元区主要是由风险溢价(政治和财政风险)驱动的,而非健康的经济增长预期,这会使欧元承受巨大压力。

美国风险隐现

在美国,争论的焦点不仅仅是国债的轨迹。人们对通胀和美联储独立性表示担忧,即使目前的共识是关税导致的价格压力将被证明是短暂的。

这两点都可能促使美国国债收益率曲线进一步趋陡。任何认为美联储屈服于特朗普压力而更快降息的看法,都可能推高通胀预期和收益率。

品浩和其他机构的观点认为,美国的收益率曲线反映了一种假设,即美联储独立性保持不变,预算赤字最终接近美国政府自己的预测,这意味着收益率进一步趋陡的程度可能有限。

(图:美国2/10和10/30国债利差走势)

在全球普遍面临财政问题的背景下,美国经济的相对韧性和其收益率的上行,仍可能使其成为“最不差的选项”,吸引资本流入,支撑美元。

日本收益率曲线陡峭化更为明显

即使美国政府债务已达到GDP的120%左右,或者日本已达到230%,投资者对超长期债券仍有兴趣。

日本10/30年期利差约为160个基点,而德国和美国分别为55个和57个基点。

品浩的Konstantin说:“日债收益率的陡峭化在很大程度上是由于对该国寿险公司采用了新的偿付能力制度,不再需要持有那么多的长期债券。”

(图:日本2/10和10/30国债利差走势)

日本收益率曲线的陡峭化,更多是由国内资产配置的结构性变化和央行政策正常化驱动,这会给日元带来复杂的影响,但初始阶段,市场可能更关注其与全球利差的收窄,而非其绝对水平的上升。

债券收益率曲线的陡峭化趋势,主要通过利率差异和资本流动渠道影响外汇市场。当前局势若持续,预计将对美元构成温和支撑,对欧元和日元构成压力,但其影响程度因国而异。

北京时间14:43,美元兑日元交投于153.10/11。

Share: