✕

PLOTIO GLOBAL

Finance

Open

Download APP

Download APP

ZhiSheng Live

ZhiSheng Live

特朗普关税大棒失效,劳动力断崖式崩塌下,美国未来生机在哪里?

ZhiKu Market News

2025-08-19 14:17:48

特朗普总统力推制造业回流美国战略,其政策工具箱中的关税手段尤为引人瞩目。本报告将深入探讨:在行业现有产能与劳动力市场扩张能力的双重制约下,这一野心勃勃的产业复兴计划面临的现实挑战。

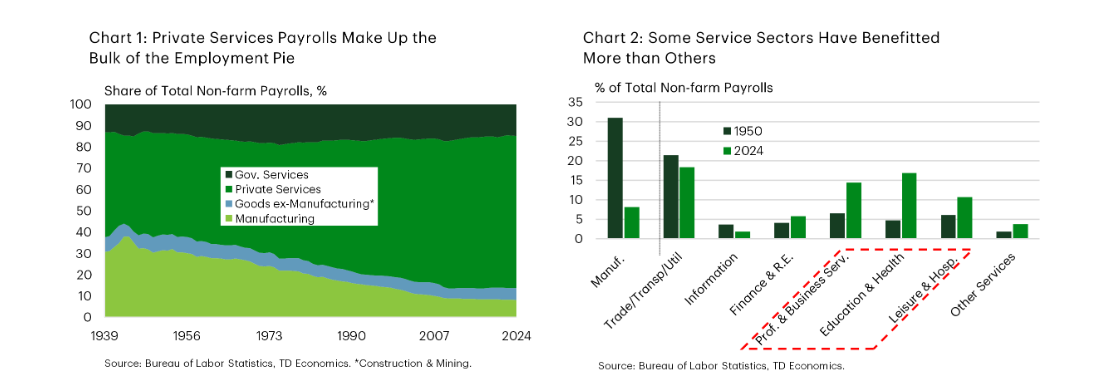

问题一:哪些行业主导就业增长?制造业表现如何?

制造业就业占比在二战末期达到38%的峰值,而过去十年已降至约8%(Chart1)。服务业填补了这一空缺,其就业份额相应增长29个百分点,目前占总就业人口的86%以上。高增长领域包括医疗保健、教育服务、专业及商业服务,以及休闲接待业(Chart2)。聚焦近年数据,这些行业在后金融危机时期展现出最强劲的就业增长势头。

服务型技能需求呈现多元化特征:休闲接待业从业者普遍教育程度较低且年龄较轻(中位数约32岁),而医疗保健、教育服务及专业商业服务则更倾向高学历群体(本科及以上)。总体而言,快速扩张的服务业为各类求职者都提供了发展空间。

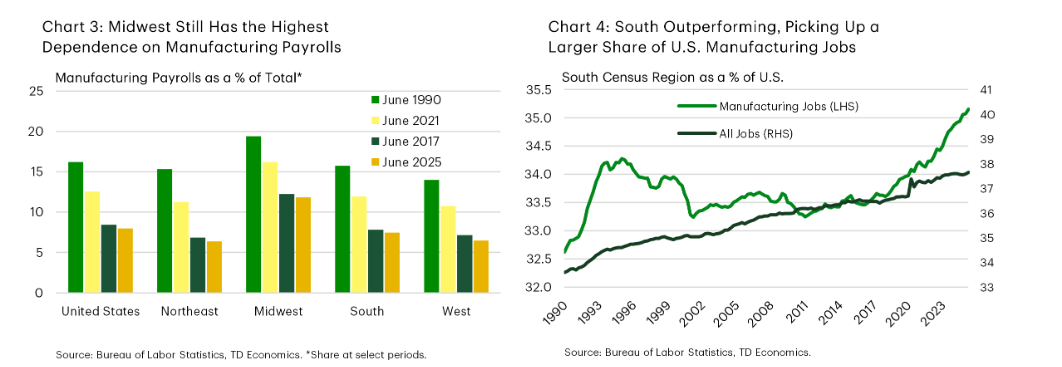

问题二:近年来制造业就业增长最快的地区在哪里?

中西部地区仍在制造业就业中占据较大比重,但该份额已逐年缩减(Chart3)。制造业就业集中度最高的州包括:印第安纳州(占总就业16%)、威斯康星州(15%)、爱荷华州(14%)和密歇根州(13%)。相比之下,南部各州在制造业就业需求中的存在感显著增强——过去三年间,路易斯安那州、佛罗里达州和得克萨斯州增长最为迅猛,使该地区在全国制造业就业版图中的份额持续扩大(Chart4)。

问题三:近期数据揭示了怎样的行业趋势?

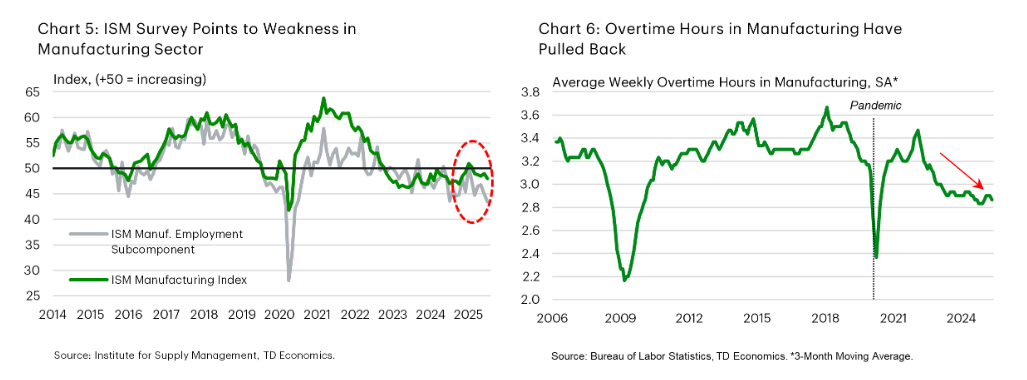

过去数月制造业就业持续走低,同比下滑0.9%(减少11.3万个岗位),其中约三分之二的岗位流失集中在运输设备、计算机及电子产品制造领域。ISM制造业调查同样印证疲软态势——整体指数及就业分项指数已连续多月处于收缩区间(Chart5)。此外,该行业加班工时亦低于历史平均水平(Chart6)。综合各项指标显示,制造业仍处疲软状态,近期全球增长放缓与贸易不确定性高企的双重压力难辞其咎。

问题四:贸易保护政策能否重振美国制造业?

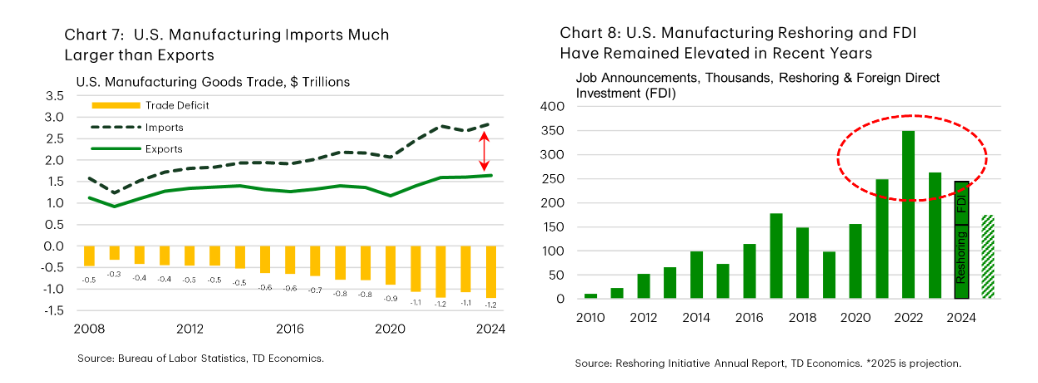

尽管保护主义贸易政策常伴随诸多弊端——包括推高产品价格、抑制整体贸易规模及引发报复性措施等,但关税手段确实可能在特定时期内提振美国制造业。关键原因在于美国长期面临巨额贸易逆差:其制成品占出口总额近80%,而进口占比更高达87%。如Chart7所示,当关税政策刺激本土生产时,这种高度依赖进口的贸易结构反而可能产生效益。即便遭遇他国报复性关税冲击出口及相关配套产业,仍可能促使部分进口商品转为本土生产,初期往往通过提升现有产能利用率实现。

但若各国产品关税实施力度不均,这一机制将受阻——企业势必转向低关税国家替代高关税国的进口来源。决策时需综合考量关税组合、供应链可替代性、税收与监管体系、劳动力素质及综合成本等动态因素。

问题五:企业是否在推动制造业岗位回流美国?

近年来美国制造业“回岸”及外商直接投资(FDI)创造的就业岗位持续保持高位,印证了企业确实在加速将就业岗位迁回美国。这一趋势在疫情期间得到强化——供应链中断促使企业重视多元化布局,并将部分生产环节移至更接近终端消费者的本土。尽管此类岗位公告在去年有所放缓,但仍维持在24.5万的高位水平。其中,美国企业回岸创造的岗位(15.7万)远超外资企业FDI带来的岗位(8.8万),两者差距创下2024年有记录以来最大值(Chart8)。

随着贸易不确定性和潜在报复性关税影响投资决策,今年数据显示相关岗位公告可能回落至20万以下。亚洲仍是这些岗位最主要的迁出地,而得克萨斯、南卡罗来纳和密西西比三州预计将成为2025年最大受益者。值得注意的是,关税已成为近期回岸和FDI决策的关键动因,其被提及频率超过去年同期。与此同时,随着前期补贴政策逐步退出,政府激励措施的提及率有所下降。

问题六:制造业职位空缺情况相较其他行业如何?

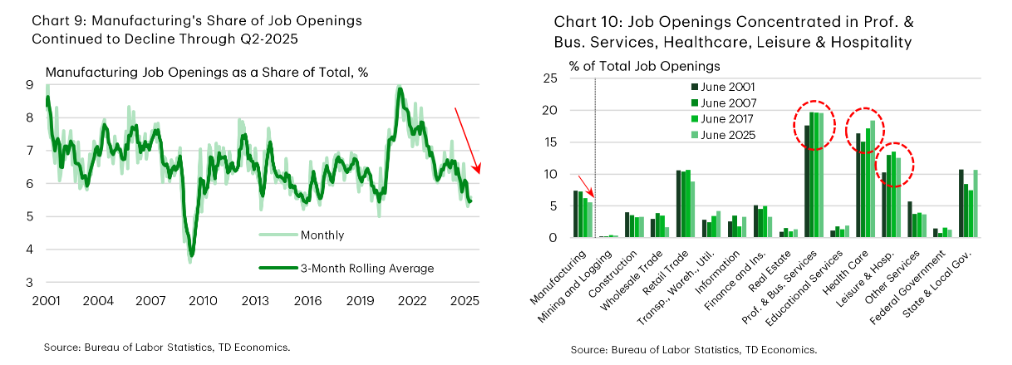

JOLTS调查通过“空缺职位”数量来反映雇主需求。制造业空缺职位数近月持续走低,目前约41万个,虽远低于疫情期间百万的峰值,但已回归疫情前水平。值得注意的是,制造业职位空缺的下降速度明显快于其他行业,致使其占总空缺职位比重从去年同期的近7%降至仅5.5%(Chart9)。

其他经济领域中,职位空缺仍集中在专业及商业服务、医疗保健、休闲接待业等传统强势行业——这些行业多年来始终保持着就业增长优势(Chart10)。零售贸易及州/地方政府等部门的职位空缺也占据相当比重。

问题七:未来十年制造业扩大就业的潜力如何?

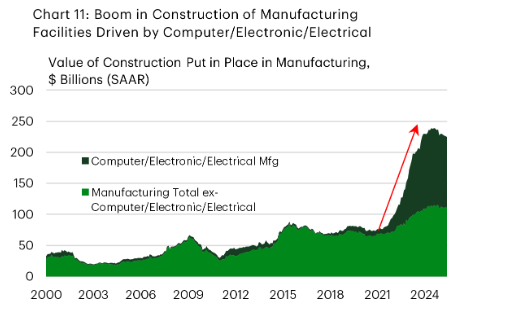

Chart11显示,制造业在建工程价值可分为两大类别:计算机/电子/电气类和其他类别。近年来制造业建设投资的激增主要集中在计算机/电子/电气领域,但其他制造业领域的在建价值过去几年也呈上升趋势。

这波制造业建设热潮预示着行业中长期的向好前景。尽管过去几个季度的建设投资主要集中在“计算机、电子和电气”领域(如半导体工厂),但其他制造业领域的投资同样呈现升势(Chart11)。随着新建设施陆续投产,行业产出和就业都将获得提升空间。如前所述,保护主义贸易政策也可能成为助力。部分制造业领域将更具发展优势,包括战略与国家安全相关产品(如半导体、无人机、武器等)以及高附加值产品(如电动汽车、电池等)的生产商。

然而,尽管行业前景看好,美国制造业就业增长仍面临多重障碍:首先,劳动力市场存在意愿工人短缺与技能错配问题。行业追踪报告显示,劳动力制约因素日益凸显。预计即将到来的退休潮将大幅增加未来数年扩招难度(详见下文问题八)。其次,美国制造业工资水平显著高于亚洲等地区,环保法规也更为严格,这些都会推高生产成本。此外,多年来本土制造业供应链萎缩也构成障碍——由于制成品通常需要其他供应商的投入,美国供应商基础的弱化将导致本地采购变得异常困难。

将生产转移至本土的诸多优势——包括规避关税、降低运输成本、提升供应链灵活性、减少库存成本以及优化质量控制等——仍可带来可观的效益对冲。然而,企业追求利润最大化仍将推动技术与自动化的更广泛应用,从而抑制对美国本土高薪工人的需求。AI驱动机器人的兴起可能进一步加剧这一趋势。综合考量所有因素,若某企业将生产从中国迁至美国导致当地减少1000个制造业岗位,这并不等同于美国将新增1000个岗位。

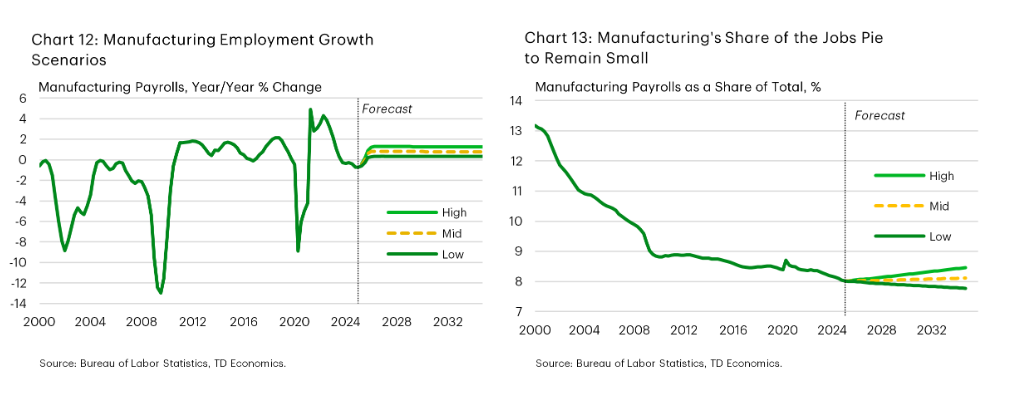

鉴于关税政策尚未最终定型,且制造业正处于关键转折点,未来十年该行业就业增速难以准确预估。为此我们设想了三种情景:低速增长(基本延续近年趋势)、中速增长(制造业就业增速与整体就业市场持平)以及高速增长(在乐观前景与充足劳动力供给的双重作用下,制造业就业增速达到整体预期的两倍)(Chart12)。这三种情景下,制造业就业将分别增加约40万、100万和170万个岗位。如图表13所示,在低速增长情景中,制造业就业占比将持续缓降;中速增长下将维持当前比例;而高速增长情景则有望在十年内从约8%温和提升至8.5%。

问题八:随着企业迁移产线与办公地点,劳动力供给状况如何?

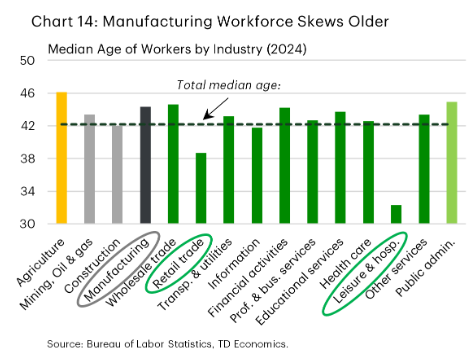

Chart14显示了精选行业的中位年龄数据。制造业劳动力年龄结构明显高于全行业平均水平,而零售贸易和休闲接待业则年轻得多。前文情景分析中的就业“净增长”仅是未来制造业用工挑战的冰山一角——制造业工人平均年龄较整体劳动力年长数岁,且超过25%的从业人员年龄在55岁以上(Chart14)。某些细分领域老龄化更严重:例如金属加工和纺织厂中约40%工人超过55岁。这种年龄结构意味着制造商需投入大量资源填补退休空缺,而休闲接待业和零售业等年轻化行业则无此压力。

未来十年间,当前约300万55-64岁的制造业工人中将有大批退休,而约90万65岁以上从业者几乎都会退出劳动力市场。去年一项分析预计,仅退休因素就将造成未来十年约280万个制造业岗位空缺。叠加前文三种情景的新增岗位需求后,制造业至少需补充约320万劳动力(高速增长情景下更将攀升至450万)。这再次印证了行业招工面临的巨大压力,也预示着企业将被迫寻求技术方案替代人力。

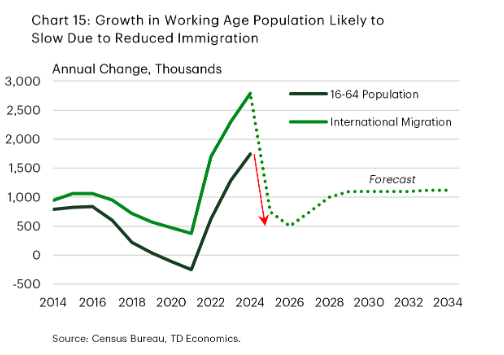

这一困境也折射出美国更广泛的社会现实。我们的基准预测显示,在人口老龄化、移民政策收紧及劳动参与率停滞的背景下(Chart15),到2034年美国劳动力总量仅将增长约700万人。这意味着制造业需要与其他行业激烈争夺有限的劳动力资源。

考虑到该行业在吸引年轻劳动力方面还存在形象问题,这种竞争将更为艰难。2024年一项调查显示,虽然多数受访者认同“更多人从事制造业对国家有益”,但仅四分之一人认为“转行进入工厂会改善个人境遇”。另一项调查也证实,尽管行业持续现代化,公众对制造业的陈旧认知依然根深蒂固。前文提及的分析预计,若劳动力挑战得不到解决,近200万个制造业岗位可能面临无人可招的窘境。这种困境可能引发恶性循环:企业因招工难而加大技术与自动化投入,进而导致未来用工需求持续萎缩。

问题九:如何缓解制造业用工短缺?

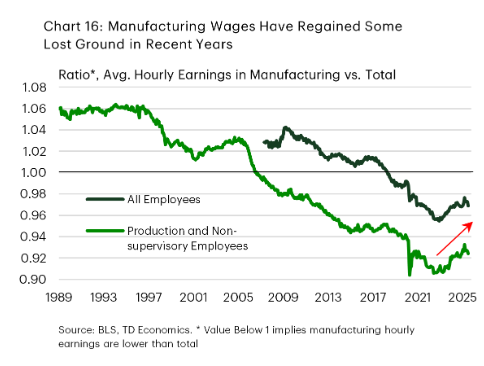

Chart16显示了两组人群的制造业平均时薪与全行业水平的比值:全体雇员,以及生产与非主管雇员。两组比值均低于1,表明制造业时薪在两类比较中均处劣势。但值得注意的是,过去几个季度该比值持续攀升,意味着制造业薪资正逐步缩小差距。

解决劳动力短缺的根本之道在于提升行业吸引力。制造商长期面临人才留存与招募挑战,并已采取多项应对措施:包括提高薪酬待遇(近期制造业薪资增速已超行业平均水平,逐步收复失地——见Chatr16、开展校企合作培训(如广受好评的“先进制造教育联盟”FAME学徒模式),以及改善行业形象(如组织高中职业展会、工厂参观等活动)。这些举措既能培养下一代劳动力,也有助于破除行业陈旧认知。

当学生亲临现代化工厂,便能直观了解真实工作环境与前沿技术应用。这一点至关重要——虽然资深工人退休潮将造成经验断层,但吸引更精通数字技术的年轻一代加入,恰恰能助力制造业技术升级转型。

尽管多项措施已初见成效,但仍有大量工作亟待推进。近期行业调查显示,仅不到十分之一的从业者认为当前技能培训力度足够。政府施策亦不可或缺:联邦政府推动的学徒制改革便是典型范例——当前美国正大力扩展“注册学徒计划”,目标突破100万在培学徒规模。若能改革移民政策定向引进制造业紧缺劳动力,也将显著缓解用工压力,但现行政策尚未朝此方向调整。

问题一:哪些行业主导就业增长?制造业表现如何?

制造业就业占比在二战末期达到38%的峰值,而过去十年已降至约8%(Chart1)。服务业填补了这一空缺,其就业份额相应增长29个百分点,目前占总就业人口的86%以上。高增长领域包括医疗保健、教育服务、专业及商业服务,以及休闲接待业(Chart2)。聚焦近年数据,这些行业在后金融危机时期展现出最强劲的就业增长势头。

服务型技能需求呈现多元化特征:休闲接待业从业者普遍教育程度较低且年龄较轻(中位数约32岁),而医疗保健、教育服务及专业商业服务则更倾向高学历群体(本科及以上)。总体而言,快速扩张的服务业为各类求职者都提供了发展空间。

问题二:近年来制造业就业增长最快的地区在哪里?

中西部地区仍在制造业就业中占据较大比重,但该份额已逐年缩减(Chart3)。制造业就业集中度最高的州包括:印第安纳州(占总就业16%)、威斯康星州(15%)、爱荷华州(14%)和密歇根州(13%)。相比之下,南部各州在制造业就业需求中的存在感显著增强——过去三年间,路易斯安那州、佛罗里达州和得克萨斯州增长最为迅猛,使该地区在全国制造业就业版图中的份额持续扩大(Chart4)。

问题三:近期数据揭示了怎样的行业趋势?

过去数月制造业就业持续走低,同比下滑0.9%(减少11.3万个岗位),其中约三分之二的岗位流失集中在运输设备、计算机及电子产品制造领域。ISM制造业调查同样印证疲软态势——整体指数及就业分项指数已连续多月处于收缩区间(Chart5)。此外,该行业加班工时亦低于历史平均水平(Chart6)。综合各项指标显示,制造业仍处疲软状态,近期全球增长放缓与贸易不确定性高企的双重压力难辞其咎。

问题四:贸易保护政策能否重振美国制造业?

尽管保护主义贸易政策常伴随诸多弊端——包括推高产品价格、抑制整体贸易规模及引发报复性措施等,但关税手段确实可能在特定时期内提振美国制造业。关键原因在于美国长期面临巨额贸易逆差:其制成品占出口总额近80%,而进口占比更高达87%。如Chart7所示,当关税政策刺激本土生产时,这种高度依赖进口的贸易结构反而可能产生效益。即便遭遇他国报复性关税冲击出口及相关配套产业,仍可能促使部分进口商品转为本土生产,初期往往通过提升现有产能利用率实现。

但若各国产品关税实施力度不均,这一机制将受阻——企业势必转向低关税国家替代高关税国的进口来源。决策时需综合考量关税组合、供应链可替代性、税收与监管体系、劳动力素质及综合成本等动态因素。

问题五:企业是否在推动制造业岗位回流美国?

近年来美国制造业“回岸”及外商直接投资(FDI)创造的就业岗位持续保持高位,印证了企业确实在加速将就业岗位迁回美国。这一趋势在疫情期间得到强化——供应链中断促使企业重视多元化布局,并将部分生产环节移至更接近终端消费者的本土。尽管此类岗位公告在去年有所放缓,但仍维持在24.5万的高位水平。其中,美国企业回岸创造的岗位(15.7万)远超外资企业FDI带来的岗位(8.8万),两者差距创下2024年有记录以来最大值(Chart8)。

随着贸易不确定性和潜在报复性关税影响投资决策,今年数据显示相关岗位公告可能回落至20万以下。亚洲仍是这些岗位最主要的迁出地,而得克萨斯、南卡罗来纳和密西西比三州预计将成为2025年最大受益者。值得注意的是,关税已成为近期回岸和FDI决策的关键动因,其被提及频率超过去年同期。与此同时,随着前期补贴政策逐步退出,政府激励措施的提及率有所下降。

问题六:制造业职位空缺情况相较其他行业如何?

JOLTS调查通过“空缺职位”数量来反映雇主需求。制造业空缺职位数近月持续走低,目前约41万个,虽远低于疫情期间百万的峰值,但已回归疫情前水平。值得注意的是,制造业职位空缺的下降速度明显快于其他行业,致使其占总空缺职位比重从去年同期的近7%降至仅5.5%(Chart9)。

其他经济领域中,职位空缺仍集中在专业及商业服务、医疗保健、休闲接待业等传统强势行业——这些行业多年来始终保持着就业增长优势(Chart10)。零售贸易及州/地方政府等部门的职位空缺也占据相当比重。

问题七:未来十年制造业扩大就业的潜力如何?

Chart11显示,制造业在建工程价值可分为两大类别:计算机/电子/电气类和其他类别。近年来制造业建设投资的激增主要集中在计算机/电子/电气领域,但其他制造业领域的在建价值过去几年也呈上升趋势。

这波制造业建设热潮预示着行业中长期的向好前景。尽管过去几个季度的建设投资主要集中在“计算机、电子和电气”领域(如半导体工厂),但其他制造业领域的投资同样呈现升势(Chart11)。随着新建设施陆续投产,行业产出和就业都将获得提升空间。如前所述,保护主义贸易政策也可能成为助力。部分制造业领域将更具发展优势,包括战略与国家安全相关产品(如半导体、无人机、武器等)以及高附加值产品(如电动汽车、电池等)的生产商。

然而,尽管行业前景看好,美国制造业就业增长仍面临多重障碍:首先,劳动力市场存在意愿工人短缺与技能错配问题。行业追踪报告显示,劳动力制约因素日益凸显。预计即将到来的退休潮将大幅增加未来数年扩招难度(详见下文问题八)。其次,美国制造业工资水平显著高于亚洲等地区,环保法规也更为严格,这些都会推高生产成本。此外,多年来本土制造业供应链萎缩也构成障碍——由于制成品通常需要其他供应商的投入,美国供应商基础的弱化将导致本地采购变得异常困难。

将生产转移至本土的诸多优势——包括规避关税、降低运输成本、提升供应链灵活性、减少库存成本以及优化质量控制等——仍可带来可观的效益对冲。然而,企业追求利润最大化仍将推动技术与自动化的更广泛应用,从而抑制对美国本土高薪工人的需求。AI驱动机器人的兴起可能进一步加剧这一趋势。综合考量所有因素,若某企业将生产从中国迁至美国导致当地减少1000个制造业岗位,这并不等同于美国将新增1000个岗位。

鉴于关税政策尚未最终定型,且制造业正处于关键转折点,未来十年该行业就业增速难以准确预估。为此我们设想了三种情景:低速增长(基本延续近年趋势)、中速增长(制造业就业增速与整体就业市场持平)以及高速增长(在乐观前景与充足劳动力供给的双重作用下,制造业就业增速达到整体预期的两倍)(Chart12)。这三种情景下,制造业就业将分别增加约40万、100万和170万个岗位。如图表13所示,在低速增长情景中,制造业就业占比将持续缓降;中速增长下将维持当前比例;而高速增长情景则有望在十年内从约8%温和提升至8.5%。

问题八:随着企业迁移产线与办公地点,劳动力供给状况如何?

Chart14显示了精选行业的中位年龄数据。制造业劳动力年龄结构明显高于全行业平均水平,而零售贸易和休闲接待业则年轻得多。前文情景分析中的就业“净增长”仅是未来制造业用工挑战的冰山一角——制造业工人平均年龄较整体劳动力年长数岁,且超过25%的从业人员年龄在55岁以上(Chart14)。某些细分领域老龄化更严重:例如金属加工和纺织厂中约40%工人超过55岁。这种年龄结构意味着制造商需投入大量资源填补退休空缺,而休闲接待业和零售业等年轻化行业则无此压力。

未来十年间,当前约300万55-64岁的制造业工人中将有大批退休,而约90万65岁以上从业者几乎都会退出劳动力市场。去年一项分析预计,仅退休因素就将造成未来十年约280万个制造业岗位空缺。叠加前文三种情景的新增岗位需求后,制造业至少需补充约320万劳动力(高速增长情景下更将攀升至450万)。这再次印证了行业招工面临的巨大压力,也预示着企业将被迫寻求技术方案替代人力。

这一困境也折射出美国更广泛的社会现实。我们的基准预测显示,在人口老龄化、移民政策收紧及劳动参与率停滞的背景下(Chart15),到2034年美国劳动力总量仅将增长约700万人。这意味着制造业需要与其他行业激烈争夺有限的劳动力资源。

考虑到该行业在吸引年轻劳动力方面还存在形象问题,这种竞争将更为艰难。2024年一项调查显示,虽然多数受访者认同“更多人从事制造业对国家有益”,但仅四分之一人认为“转行进入工厂会改善个人境遇”。另一项调查也证实,尽管行业持续现代化,公众对制造业的陈旧认知依然根深蒂固。前文提及的分析预计,若劳动力挑战得不到解决,近200万个制造业岗位可能面临无人可招的窘境。这种困境可能引发恶性循环:企业因招工难而加大技术与自动化投入,进而导致未来用工需求持续萎缩。

问题九:如何缓解制造业用工短缺?

Chart16显示了两组人群的制造业平均时薪与全行业水平的比值:全体雇员,以及生产与非主管雇员。两组比值均低于1,表明制造业时薪在两类比较中均处劣势。但值得注意的是,过去几个季度该比值持续攀升,意味着制造业薪资正逐步缩小差距。

解决劳动力短缺的根本之道在于提升行业吸引力。制造商长期面临人才留存与招募挑战,并已采取多项应对措施:包括提高薪酬待遇(近期制造业薪资增速已超行业平均水平,逐步收复失地——见Chatr16、开展校企合作培训(如广受好评的“先进制造教育联盟”FAME学徒模式),以及改善行业形象(如组织高中职业展会、工厂参观等活动)。这些举措既能培养下一代劳动力,也有助于破除行业陈旧认知。

当学生亲临现代化工厂,便能直观了解真实工作环境与前沿技术应用。这一点至关重要——虽然资深工人退休潮将造成经验断层,但吸引更精通数字技术的年轻一代加入,恰恰能助力制造业技术升级转型。

尽管多项措施已初见成效,但仍有大量工作亟待推进。近期行业调查显示,仅不到十分之一的从业者认为当前技能培训力度足够。政府施策亦不可或缺:联邦政府推动的学徒制改革便是典型范例——当前美国正大力扩展“注册学徒计划”,目标突破100万在培学徒规模。若能改革移民政策定向引进制造业紧缺劳动力,也将显著缓解用工压力,但现行政策尚未朝此方向调整。

Share: